Erst war es ein Referentenentwurf aus dem Bundesfinanzministerium, der vor wenigen Monaten unter Kleinanlegern und deren Schutzverbänden für Aufsehen und Unmut sorgte. Das von Olaf Scholz geführte Ministerium sieht in diesem Entwurf eine weitere, deutliche Benachteiligung für Kleinanleger vor. So sollen Privatinvestoren ab Anfang 2020 Verluste, die sie durch die Insolvenz eines Emittenten erleiden und die für den Gläubiger in der Regel einen Totalverlust darstellen, nicht mehr mit Gewinnen aus derselben Anlageklasse verrechnen können. Das würde bedeuten, dass Gewinne vollumfänglich der Kapitalertragssteuer unterliegen, ohne durch erlittene Verluste gemindert zu werden. Lediglich die Investoren, die es noch schaffen, vor der Insolvenzanmeldung des Emittenten ihre Anteile knapp über dem finanziellen Nullpunkt zu veräussern, haben eine Chance, die entstandenen Verluste geltend zu machen. Interessant ist in diesem Zusammenhang auch die Tatsache, dass sich das Ministerium mit der Neuerung dreist über höchstrichterliche Rechtsprechung hinwegsetzen will. Hat der Bundesfinanzhof (BFH) doch erst im Oktober 2017 in einem richtungsweisenden Urteil entschieden, dass „der endgültige Ausfall einer Kapitalforderung zu einem steuerlich anzuerkennenden Verlust“ führt und bei Ermittlung der Steuerlast auf Kapitalgewinne zu berücksichtigen ist. Das wischen Scholz und seine Referenten lapidar mit der Aussage weg, dass „die Auffassung des BFH nicht der Intention des Gesetzgebers entspricht“. Das ist nicht nur unverschämt finden auch Experten und verweisen darauf, dass hier wohl nur aus fiskalisch motivierten Gründen fragwürdige Änderungen des Einkommensteuergesetzes vorgenommen werden sollen. Eine juristische Auseinandersetzung vor den höchsten Gerichten in Deutschland, die der Bundesfinanzminister schwerlich gewinnen wird, ist damit jetzt bereits vorprogrammiert. Doch damit nicht genug: Der nächste – man kann es wirklich nicht anders nennen – Schildbürgerstreich kommt auch wieder aus dem Hause Scholz und richtet sich ähnlich wie die Verlustanrechnung gegen Kleinanleger. Um auch grosse Unternehmen und Marktteilnehmer an den Kosten der vergangenen (und möglicherweise auch kommenden) Bankenkrise zu beteiligen, plante die EU eine Transaktionssteuer bei besonders spekulativen und systemrelevanten Instrumenten in Höhe von 0.2% des Transaktionsvolumens. Diese sollte von allen Beteiligten, egal ob privat oder institutionell, gezahlt werden. Nachdem sich aber nur 10 Länder auf eine solche Zwangsabgabe einigen konnten, blieb von den hehren Zielen nicht viel übrig. Und nachdem Luxemburg sich aus ganz offensichtlichen Gründen nicht an der Steuer beteiligt, bleibt das Grossherzogtum die ideale Hintertür für institutionelle Investoren und Banken, um die Steuer in Deutschland zu umgehen. Da nun auch hochspekulative Anlageformen wie Anleihen und Derivate nicht mehr unter diese Abgabe fallen sollen, zahlen letztendlich nur die Kleinanleger die Zeche. Auch die, die für ihre Altersvorsorge Standardwerte aus DAX und M-DAX kaufen. Die Europäische Union schätzt, dass durch diese neue Steuer pro Jahr ein Ertrag von bis zu 3,5 Mrd. EUR erzielt wird. Davon soll der deutsche Finanzminister 1,2 Mrd. EUR erhalten. Aber auch Länder wie Slowenien und die Slowakei sollen, obwohl sie keine Steuer generieren, einen nicht unerheblichen Anteil von dieser neuen Zwangsabgabe erhalten. Scheinbar nur deshalb, weil es sonst nicht genug Länder gab, die diese Steuer und deren Einführung abgesegnet hätten. Unterm Strich ist die Entwicklung bei der Steuergesetzgebung für Kleinanleger, für die die Aktienanlage doch schon seit Jahren attraktiver gemacht werden sollte, nicht nur höchst unbefriedigend, sondern zeigt auch, dass die aktuellen Entwürfe weder gut gemeint noch gut gemacht sind. Schlussendlich bleibt nur zu hoffen, dass die Gerichte das letzte Wort in Absurdistan haben werden und im Interesse der Kleinanleger entscheiden.

Starke Nerven braucht man als Investor der „China BPIC Surveying Instruments AG“. Und schwindelfrei sollte man zusätzlich sein. Nicht nur der sperrige […]

Es war einmal eine vielversprechende Geschäftsidee: In der kanadischen Provinz Ontario witterte der Unternehmer Reto Hartmann das große Geschäft. Im Städtchen Cobalt, […]

Seit kurzem melden uns Mitglieder wieder verstärkt eine altbekannte Betrugsmasche, bei der Menschen unter Druck gesetzt werden, eine nicht berechtigte Forderung zu […]

In die eigentlich aussichtslose Betrugssache der „Golden Horn Investments“ scheint zum guten Schluss doch noch etwas Bewegung zu kommen. Nachdem Verantwortliche der […]

IHRE EINWILLIGUNG

Um unseren Internetauftritt möglichst benutzerfreundlich zu gestalten nutzen wir auf unserer Webseite Cookies. Durch Klicken auf „Akzeptieren” erklären Sie sich damit einverstanden. Akzeptieren

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Einladung vom 27.03.2026 zur turnusmäßigen MV für alle Mitglieder

Sehr verehrtes Mitglied,

hiermit laden wir Sie frist- und ordnungsgemäß, zur ordentlichen Mitgliederversammlung am 27.03.2026 in 47137 Duisburg, Unterführungsstr. 9, um 11:00 Uhr, ein.

Es soll über die:

a) Feststellung der Jahresabschlusses 2025

b) Entlastung des Vorstands

c) Entlastung des Kassenwartes

d Auflösung des Vereins

f) sonstiges

beraten und entschieden werden.

Mit freundlichen Grüßen,

Ihre DGD e.V.

Einladung vom 15.04.2025 zur turnusmäßigen MV für alle Mitglieder

Hiermit laden wir alle Mitglieder frist- und ordnungsgemäß, zur ordentlichen Mitgliederversammlung am 23.05.2025 in 47137 Duisburg, Unterführungsstr. 9, um 11:00 Uhr, ein.

Wir bitten aus organisatorischen Gründen höflichst um eine kurze Bestätigung über Ihr Erscheinen, bis spätestens zum 15.05.2025, damit wir alle Arrangements treffen können.

Es soll über die:

a) Feststellung der Jahresabschlüsse 2024

b) Entlastung des Vorstands

c) Entlastung des Kassenwartes

d) Neuwahl des Vorstandes

e) sonstiges

beraten und entschieden werden.

Mit freundlichen Grüßen,

Ihre DGD e.V.

Einladung vom 01.03.2024 zur turnusmäßigen MV für alle Mitglieder

Hiermit laden wir alle Mitglieder frist- und ordnungsgemäß, zur ordentlichen Mitgliederversammlung am 19.04.2024 in 47137 Duisburg, Unterführungsstr. 9, um 11:00 Uhr, ein.

Wir bitten aus organisatorischen Gründen höflichst um eine kurze Bestätigung über Ihr Erscheinen, bis spätestens zum 12.04.2024, damit wir alle Arrangements treffen können.

Es soll über die:

a) Feststellung der Jahresabschlüsse 2022 und 2023

b) Entlastung des Vorstands

c) Entlastung des Kassenwartes

d) Sitzverlegung innerhalb Duisburgs

e) Festeinstellung eigener Rechtsanwälte

f) sonstiges

beraten und entschieden werden.

Mit freundlichen Grüßen,

Ihre DGD e.V.

Einladung vom 01.03.2023 zur turnusmäßigen MV für alle Mitglieder

Hiermit laden wir alle Mitglieder frist- und ordnungsgemäß, zur ordentlichen Mitgliederversammlung am 18.04.2023 in 47058 Duisburg, Wintgensstr. 22, um 11:00 Uhr, ein.

Wir bitten aus organisatorischen Gründen höflichst um eine kurze Bestätigung über Ihr Erscheinen, bis spätestens zum 15.04.2023, damit wir alle Arrangements treffen können.

Es soll über die:

a) Entlastung des Vorstandes

b) Neuwahl des Vorstandes

c) Entlastung des Kassenwartes

d) Neuwahl des Kassenwartes

e) Sonstiges

beraten und entschieden werden.

Mit freundlichen Grüßen,

Ihre DGD e.V.

4DMed - Vorbörslicher Handel zum Selbstzweck?

Bereits im Dezember 2021 berichtete die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) über hinreichende Hinweise zu Verfehlungen im Hause 4DMed und monierte damals unter anderem das nicht Vorhandensein eines Prospekts. Nicht viel später, im Februar 2022, untersagte die BaFin den Handel der 4DMed Aktien und damit das öffentliche Angebot im deutschen Raum endgültig. (Die DGD e.V. berichtete bereits im Februar darüber, wobei wir den ersten Artikel zu offensichtlichen Problemen bei 4DMed schon im November 2020 auf unserem Portal veröffentlichten.)

Man mag annehmen, dass dies vorerst der Schlussstrich unter dem Kapitel 4DMed gewesen sei, mitnichten: Aus sicherer Quelle erfuhr die Deutsche Gemeinschaft, dass Telefonverkäufer der 4DMed weiterhin von verschiedenen Standorten aus bis zum heutigen Tage (zumindest, wenn man die zugrundeliegenden Telefonnummern betrachtet), versuchen vorbörsliche Anteile auch in Deutschland zu verkaufen. Das lässt bei uns die Alarmglocken schrillen und wirft vor allem eine grundsätzliche Frage auf:

Wenn die zugrundeliegenden Produkte so großartig sind wie beschrieben, warum geht man dann nicht endlich an die Börse und kapitalisiert sich dort? Egal um welchen Handelsplatz es sich dreht, circa 1 Million Dollar sollten für ein entsprechendes Listing ausreichend sein. Davon ausgehend müssen wir zwingend die Folgefrage stellen: Warum wurde nun seit Jahren weiter, meist per Telefon, Geld für das Projekt eingeworben, wenn diese Schwelle doch schon längst um ein Vielfaches überschritten sein müsste?

Da wir an dieser Stelle keinerlei Vorteile für die Anleger und alle Trümpfe für den Emittenten sehen, mutmaßen wir, dass der einzige Grund im Selbstzweck und der Bereicherung der Beteiligten liegt. Die spärlich veröffentlichten Geschäftszahlen unterstreichen diese Vermutung. Da dies in der Vergangenheit so gut funktioniert hat, wird man sicher versuchen diesen Goldesel noch ein wenig länger den Pfad entlang zu prügeln.

Zwar werden seit Jahr und Tag geschickt Gründe bei höheren Mächten gesucht wie beispielsweise der nötig gewordenen Umzug des Hauptsitzes der Gesellschaft aufgrund politischer Rahmenbedingungen. Ja, nachvollziehbar, doch ändert dies an der Grundsituation und den vorangegangenen Fragen irgendetwas? Nein! Deswegen werden wir uns an dieser Stelle nicht weiter im Einzelnen über die Sinnhaftigkeit dieser Behauptungen auslassen. Hier wird es weiterhin nur Verlierer geben und aus genannten Gründen raten wir allen Beteiligten, sich Hilfe zu suchen sofern Ihnen bereits Vermögensschäden entstanden sind.

Grundsätzlich können vorbörsliche Aktien selbstverständlich ein valides Investment darstellen, aber aus Fällen wie diesen wird wieder einmal deutlich warum dies in den meisten Fällen nicht rentabel ist und wir diese Art des Investments nur Menschen mit Expertenwissen oder jenen mit guten Beratern empfehlen. Denn die Festlegung des Kaufpreises vorbörslicher Aktien ist einzig und allein dem Emittenten überlassen (können Sie den Wert vorher wirklich einschätzen?). Sollte der Börsengang dann doch nicht wie geplant stattfinden, sind die Papiere so gut wie wertlos, weil Sie keinen Handelsplatz haben und keine Käufer finden.

Sollten auch Sie Betroffene im Fall 4DMed sein, können Sie sich jederzeit für eine kostenlose Erstberatung an uns wenden. Zögern Sie nicht sich zu melden. Das Agieren in der Gruppe minimiert die Kosten und maximiert unsere Erfolgschancen.

Sie benötigen Hilfe in dieser Angelegenheit? Sprechen Sie uns unter folgender Rufnummer unverbindlich an:

0203 92860610

Anleger aufgepasst! Euro Finance Group zockt mit Porsche IPO ab!

Dreist, frech und mit erheblicher krimineller Energie versuchen Anlagebetrüger rund um die „Euro Finance Group“, deutsche Investoren zu täuschen und Millionenbeträge zu erbeuten.

Als Aufhänger dient der zurzeit heiß diskutierte Börsengang der Porsche AG, der in Form einer Ausgabe von Stammaktien und Vorzügen bereits Ende September bzw. Anfang Oktober stattfinden könnte. Als Handelsplatz wird die Frankfurter Wertpapierbörse genannt. Sämtlich platziert sollen die Aktien bis Ende des Jahres sein, abhängig, so der VW – Mutterkonzern, von den möglichst passenden Marktbedingungen. Die erste Kursnotiz für die Vorzüge der Porsche AG dürfte nach Expertenmeinung deutlich über 55 Euro liegen.

Diesen Börsengang machen sich nun die Betrüger der „Euro Finance Group“, die ihren angeblichen Firmensitz an der Wall Street in New York City haben soll, zu nutzen und versuchen, interessierten Anlegern Porsche Vorzüge zu einem Preis von 22 USD anzubieten. Nicht nur, dass der Preis offensichtlich ohne jeden Bezug zum Marktpreis steht, auch sind die Vorzüge der Porsche AG frühestens ab Oktober handelbar. Der Abschlag zum erwarteten Ausgabepreis läge hier bei fast 60%; ein Indiz für den kriminellen Versuch, Anleger über den Tisch zu ziehen.

Um einen halbwegs seriösen Eindruck zu machen, schrecken die Verantwortlichen der „Euro Finance Group“ auch nicht davor zurück, die Seite von n-tv.de, einem seriösen deutschen Nachrichten- und Börsensender, plump zu fälschen und mit erfundenen Inhalten zu Themen wie Börsengängen, Zinsentwicklungen oder Rohstoffen zu überschwemmen. Wer genau hinschaut, erkennt schnell, dass die Seite ständig das Datum des 27. Mai 2022 und die Uhrzeit 23:24 zeigt und fast alle Links auf der Seite nicht funktionieren oder auf die eigenen Inhalte verlinken. Typisches Ergebnis einer schlecht geklonten Seite, die nur dem ersten Augenschein stand hält.

Die Vertragsentwürfe, die Kunden vorgelegt werden, sind ähnlich stümperhaftes Handwerk. Da wird die „Euro Finance Group“ gleich zu Beginn des Vertrages als „Vermittler“ (eigentlich müsste es „Vermittlerin“ heißen) bezeichnet, im Folgenden dann aber nur noch als Verkäufer. Die Datenformate sind für ein in den USA ansässiges Unternehmen ebenfalls falsch dargestellt – scheinbar aufgrund des ausgeprägten Unwissens der Kriminellen. Eine Vertragsnummer, die aus den fortlaufenden Zahlen 345567 besteht, kann ebenfalls kein Vertrauen in die Blender schaffen.

Die angegebene Adresse der „Euro Finance Group“, 99 Wall Street, New York, NY, 10005, USA ist eine hinlängliche bekannte Adresse eines Bürodienstleisters, der dort für weniger als 100 USD im Monat ein komplettes, virtuelles Büro anbietet, das sogar über eine echte New Yorker Telefonnummer verfügt. So handelt es sich bei der „Euro Finance Group“ in New York um eine reine Briefkastenfirma, die in einem möglichen Rechtsstreit mit geschädigten Anlegern dort nur schwerlich verklagt werden könnte. Selbiges gilt für die Adresse im Nachbarland Schweiz.

Lassen sie sich auf keinen Fall zu irgendwelchen Zahlungen verleiten und sollten sie bereits von Offerten oder dem Geschäftsgebaren der „Euro Finance Group“ betroffen sein, können sie unsere Experten gerne unverbindlich ansprechen. Wir können helfen und ggf. Vermögensschäden noch abwenden.

0203 92860610

Einladung zur turnusmäßigen MV für alle Mitglieder

Hiermit laden wir alle Mitglieder frist- und ordnungsgemäß, zur ordentlichen Mitgliederversammlung am 30.07.2022 in 47137 Duisburg, Unterführungsstrasse 9, um 11:00 Uhr, ein.

Wir bitten aus organisatorischen Gründen höflichst um eine kurze Bestätigung über Ihr Erscheinen, bis spätestens zum 26.07.2022, damit wir alle Arrangements treffen können.

Wir empfehlen einen Mund- und Nasenschutz zu tragen.

Zur Sicherheit hält der Verein aber den notwendigen medizinischen Bedarf für Sie bereit.

Es soll über die:

a) Jahresbilanz/Abschluss 2021

b) Entlastung des Vorstandes

c) Entlastung des Kassenwartes

d) Sonstiges

beraten und entschieden werden.

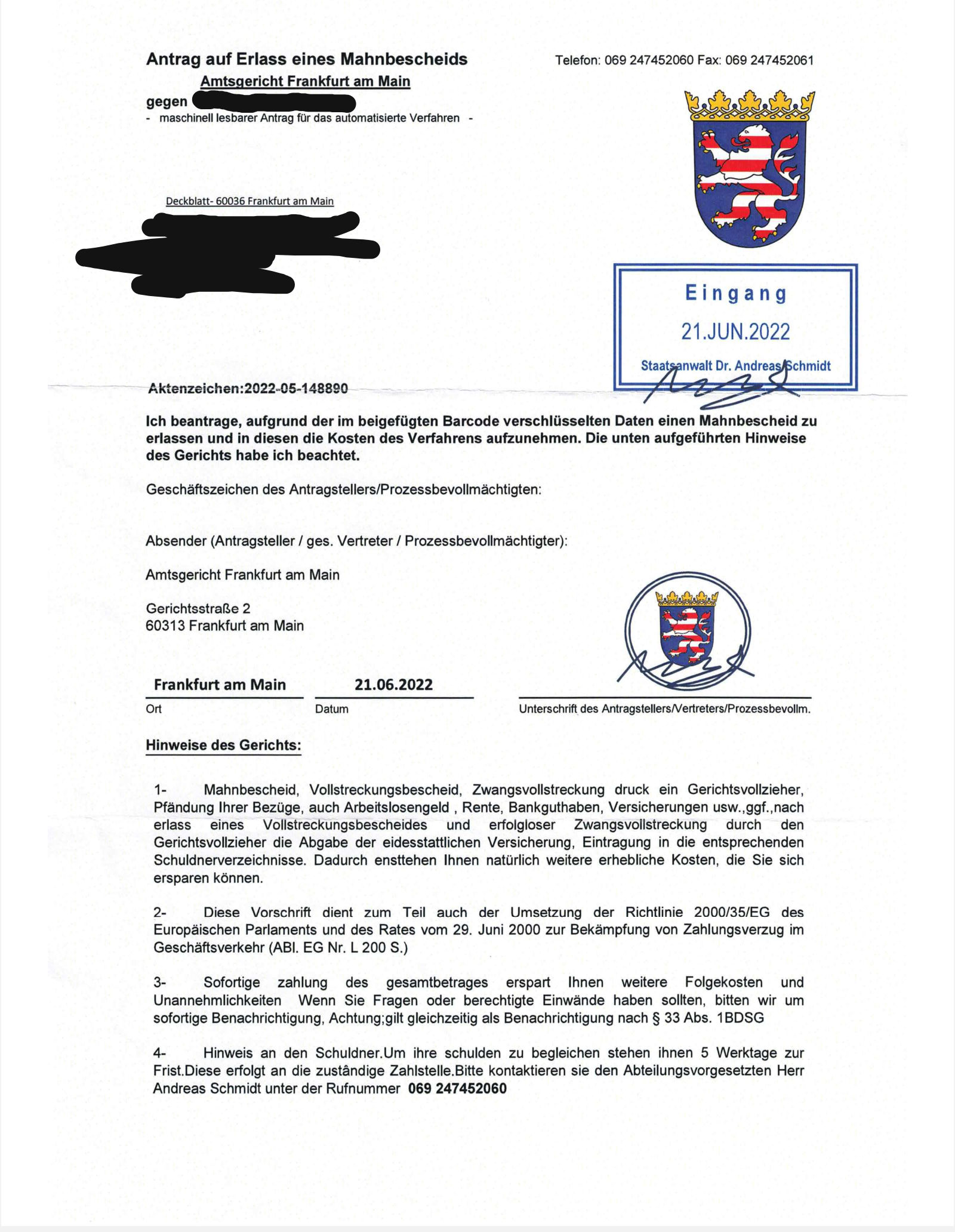

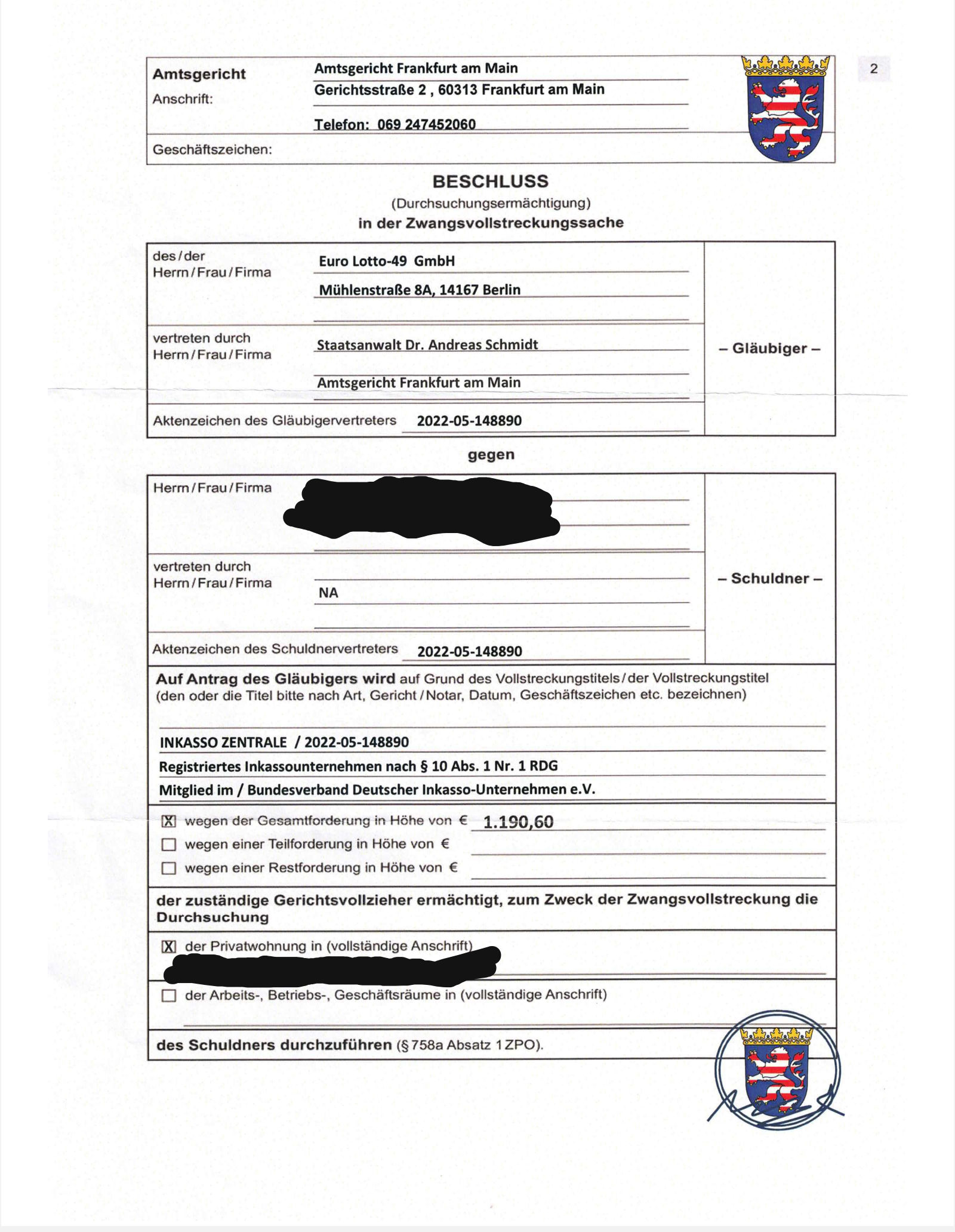

Seit kurzem melden uns Mitglieder wieder verstärkt eine altbekannte Betrugsmasche, bei der Menschen unter Druck gesetzt werden, eine nicht berechtigte Forderung zu begleichen. Im konkreten Fall versucht eine Anwaltskanzlei mit dem Namen „Schmidt und Kollegen“ und den vermeintlichen Rechtsanwälten „Benjamin Kowalski“ sowie „Michael Schmidt“, betrügerisch eine Forderung der „EURO LOTTO ZENTRALE EURO JACKPOT 6/49“ einzuziehen. In dem Schreiben, welches vermehrt auch älteren Bürgern zugeht, wird mit „Nachdruck“ auf Ausgleich der Forderung in Höhe von fast 300,00 Euro bestanden. Für den Fall, dass die Angeschriebenen sich weigern zu zahlen, drohen die Betrüger mit weiteren, teils drakonischen Mitteln, um den Betrag von den Betroffenen zu erhalten. Auffallend ist, dass in dem Schreiben keine Kontoverbindung der angeblichen Anwaltskanzlei angegeben ist, sondern ein SEPA-Lastschriftmandat, also eine Einzugsermächtigung von den Opfern verlangt wird.

Alles ein groß angelegter Betrug und Schwindel sagt die Münchner Rechtsanwaltskammer. Denn weder eine Kanzlei mit dem Namen „Schmidt und Kollegen“ noch die beiden Rechtsanwälte sind in München ansässig oder zur Ausübung des Berufes eines Rechtsanwalts zugelassen. Auch zeigen Wortwahl und Grammatik des Schreibens, dass hier wohl wieder ausländische Kriminelle unterwegs sind, um gutgläubige Mitbürger hinters Licht zu führen und zu betrügen. Sollten sie ein solches Schreiben bereits erhalten haben, bleiben sie ruhig und leisten sie der Aufforderung nach Erteilung einer Einzugsermächtigung oder Kontaktaufnahme keinesfalls Folge. Die DGD e.V. hat für Geschädigte eine Hotline eingerichtet; hier erhalten sie durch unsere Fachleute kurzfristig und unverbindlich Rat und Hilfe.

Die DGD e.V. hat eine Hotline unter den Rufnummer 0203 92860610 eingerichtet.

Sprechen Sie noch heute unverbindlich mit unseren Beratern!

0203 92860610

Entrade AG – Update – Oberlandesgericht Köln lässt Berufung zu

Es hätte doch so schön sein können, hätten Gerichte und Anleger einfach geschwiegen. Das zumindest dürften sich Julien Uhlig und Emmanuel Graf Beissel von Gymnich, zwei Protagonisten der Geldvernichtungsmaschine Entrade AG, gedacht haben. Nun kommt alles doch noch anders: Das Oberlandesgericht Köln hat eine Berufung eines Mitglieds der DGD e.V. gegen ein unbefriedigendes Urteil der Vorinstanz zugelassen und den ersten Verhandlungstag im Berufungsverfahren auf den 5. Mai 2022 terminiert. In diesem Verfahren geht es auch um die Rolle des von Gymnich, der lange Zeit als Aufsichtsrat der Entrade verantwortlich zeichnete und offensichtliche Missstände übersah oder nicht ordnungsgemäss an die entsprechenden Gremien meldete. Mit dem Ausgang der Verhandlung könnte er sich erheblichen Schadenersatzansprüchen gegenüber sehen.

Bereits seit Anfang 2016 machte die DGD e.V. immer und immer wieder auf die Unregelmässigkeiten bei dem Energiesystemebauer aufmerksam. Betroffenen, denen noch in 2018 geraten wurde, ihre Ansprüche juristisch prüfen zu lassen und die dies nicht taten, droht nun die, mit anwaltlicher Hilfe zu klärende Frage, der etwaigen Verjährung.

Die DGD e.V. hat eine Hotline unter den Rufnummer 0203 92860610 eingerichtet.

Sprechen Sie noch heute unverbindlich mit unseren Beratern!

0203 92860610

Prothelis AG – Ende mit Schrecken!

Bereits vor mehr als 2 Jahren warnte die DGD e.V. ihre Mitglieder und alle Interessenten eindringlich und offensiv vor weiteren Zahlungen an die Prothelis AG mit Sitz in Düsseldorf. Trotz der vollmundigen Versprechungen des Vorstandes Yücel Taspinar und der vielen bunten Werbemails, in denen damals von unglaublich profitablen Aufträgen, die kurz vor dem Abschluss stehen sollten und dem Interesse irgendwelcher dubioser Geheimdienste geschwurbelt wurde, stellte sich für die DGD Fachleute die Situation wesentlich dramatischer dar. Die Firma schien seit ihrer Gründung bereits überschuldet mit nur wenig Aussicht, sich jemals aus dieser Situation befreien zu können. Die angebotenen Tracker für Kinder, Hunde und ältere Menschen konnten wohl nicht wirklich überzeugen und waren im Vergleich zu ähnlichen Produkten in Deutschland überteuert. Bei den wenigen Produkten, auf die Prothelis AG verweisen kann, wurde in den Bilanzen in der Regel von einer „erfolgreichen Markteinführung“ gesprochen und ähnlich gut klingende Phrasen verwendet. Jetzt wissen wir, dass es mehr Schein als sein war und die Versprechungen des Taspinar also nur der Versuch war, die bereits Anfang 2020 arg gebeutelten Investoren zu beruhigen und von der prekären Situation abzulenken.

Schon damals sprachen die Bilanzzahlen für eine substanzielle Schieflage. Zwar versuchte Taspinar mit Hilfe seines Anwaltes und gerichtlicher Hilfe die Verbreitung dieser Fakten durch die DGD e.V. zu unterbinden – was ihm leider auch für einen kurzen Zeitraum gelang – schlussendlich musste Taspinar aber als Vorstand der Prothelis AG am 01. März 2022 einknicken, zu Kreuze kriechen und beim Amtsgericht Düsseldorf den Antrag auf Eröffnung des Insolvenzverfahrens wegen „Zahlungsunfähigkeit und Überschuldung“ stellen. Mit diesem Antrag sind unsere schlimmsten Befürchtungen nun wahr geworden. Auch stellt sich die Frage, ob die Firmenleitung nicht schon aufgrund der bestehenden Darlehnsverträge und wenig transparenten Verflechtungen deutlich früher von der Überschuldung hätte Kenntnis haben müssen und einen daraus resultierenden Insolvenzantrag wissentlich verzögerte. Das müssen im Zweifel allerdings die Strafverfolgungsbehörden ermitteln. Ein Anfangsverdacht dürfte bestehen.

Sollten Sie selbst den Verlust Ihres Geldes als bewusst herbeigeführt empfinden, oder eine Gefährdung Ihres Vermögens durch diese Geldanlage vermuten, können Sie bei jeder Polizeidienststelle einen Strafantrag gegen die Verantwortlichen stellen oder Ihren Verdacht mittels einer juristischen Recherche verifizieren lassen.

Die Daten der Verantwortlichen, die teils in Deutschland gemeldet sind, liegen der DGD e.V. vor und werden bei Bedarf auch rasch an die Behörden weitergeleitet.

Als Insolvenzverwalter wurde der Düsseldorfer Anwalt Nikolaos Antoniadis, Bleichstr. 14, 40211 Düsseldorf bestellt. Das Verfahren wird beim AG Düsseldorf, unter dem Aktienzeichen 505 IN 121/21 geführt. Eine Forderungsanmeldung bei der Kanzlei Antoniadis ist bis zum 12. April 2022 möglich.

Für alle Betroffenen hat die DGD e.V. seine Hotline zur Unterstützung Ihrer Interessen eingerichtet: 0203/9286061-0

0203 92860610

4DMed BaFin untersagt öffentliches Angebot von Aktien, Kein Prospekt – Hilfe in Sicht?

Die Deutsche Gemeinschaft bearbeitet den dubiosen Fall 4DMed bereits für seine Mitglieder. Zuletzt wiesen wir bereits im November 2020 unter anderem auch auf genau den jetzt erwiesenen Missstand mit dem nicht vorhandenen Prospektmaterial und den damit einhergehenden potenziellen Problemen hin. (Den ganzen damaligen Artikel zur Auffrischung finden Sie am Ende dieses aktuellen Hinweises.)

Diese lang gehegte Befürchtung ist nun zum 01.02.2022 eingetreten. Die BaFin untersagt der Firma 4DMed mit sofortiger Wirkung das Angebot Ihrer Aktien. Dies passiert auf Grundlage des Artikel 3 Absatz 1 der EU-Prospektverordnung.

Aufgrund dieser neuen Sachlage, ergeben sich nun aber auch wieder neue Chancen für geprellte Anleger zu ihrem Recht zu kommen. Die BaFin selbst nennt in diesem Zusammenhang bereits die einschlägigen Paragrafen: §§ 9 bzw. 10 Wertpapierprospektgesetz (WpPG) welche bei unrichtigen Angaben greifen, sowie den § 14 WpPG der greift, wenn pflichtwidrig kein Prospekt veröffentlicht wurde. Selbstverständlich obliegt hier jeder Fall einer Einzelfallprüfung durch Juristen.

Für betroffene Mitglieder unseres Vereins beleuchten wir derzeit unter Hochdruck neuerliche Schritte gegen die Verantwortlichen sowie gegen dieses Unternehmen selbst.

Sollten auch Sie Betroffene im Fall 4DMed sein, können Sie sich jederzeit für eine kostenlose Erstberatung an uns wenden. Zögern Sie nicht sich zu melden. Das Agieren in der Gruppe minimiert die Kosten und maximiert unsere Erfolgschancen.

Sie benötigen Hilfe in dieser Angelegenheit? Sprechen Sie uns unter folgender Rufnummer unverbindlich an: 0203 92860610

0203 92860610

Nachfolgend der Artikel vom 9.November 2020:

Wichtiges Update zur 4DMed Ltd.

Zur 4DMed erreichen uns ebenfalls Neuigkeiten: Anfang August hat das Unternehmen den Antrag zur Zulassung ihrer Aktien zum Handel an einer US-amerikanischen Börse durch Zeichnung des sogenannten S-1 Formulars bei der US-Börsenaufsicht SEC gestellt. Das Prozedere des S-1 Formulars ist ähnlich den Prospekten, die in Deutschland beim Vertrieb von bestimmten Vermögensanlagen erstellt werden müssen. Sie bieten Analysten und Interessenten vielfältige Möglichkeiten, die Struktur und finanzielle Integrität der Produkte oder Unternehmen einschätzen und tragfähige Kaufentscheidungen treffen zu können. Eckdaten der aktuellen Bilanz müssen ebenso wie firmenspezifische Risikofaktoren angegeben werden. Das führt bei der 4DMed zu einigen überraschenden Erkenntnissen:

• Lediglich 400.000 Aktien sollen zum Handel an dem kaum regulierten Marktplatz „OTC Bulletin Board“, kurz OTCBB, zugelassen werden. Am 1. August dieses Jahres hat die 4DMed nach eigenen Angaben aber über mehr 25 Mio. im Umlauf befindliche Aktien. Da erschliesst sich der Sinn dieser Aktion nicht wirklich, besonders auch deshalb, da das Erstellen dieses S-1 Formulars mit erheblichem Aufwand und Kosten verbunden ist. Die Kosten sollen aber, wie sich aus dem Prospekt ergibt, grösstenteils durch die Aktionäre getragen werden, deren Aktien veräussert werden.

• Der Verkaufspreis wird mit 1,00 US-Dollar festgesetzt. Das überrascht, da der Einstandspreis bei den meisten Investoren zum Zeitpunkt der Investition doch deutlich höher lag. Faktisch dürfte das bei den betroffenen Aktionären zu einem Verlust von fast zwei Dritteln ihres Investments führen.

• Es ist völlig unklar, wie die Aktionäre ausgewählt wurden, deren Aktien diesem Antrag zugrunde liegen. Zwar gibt es eine Aktionärsliste, auf denen sowohl der einzelne Aktionär als auch die Anzahl der zu verkaufenden Anteilsscheine angegeben ist; diese umfasst aber nicht alle Investoren, die Anteile der 4DMed in der Vergangenheit gezeichnet hatten.

• Die Geschäftszahlen für das Jahr 2019 und das erste Halbjahr 2020 sind – wie von uns nicht anders erwartet – desaströs: Für 2019 weist das Unternehmen einen Verlust von mehr als 2,3 Mio. US-Dollar aus. Umsatzerlöse konnte 4DMed in diesem Zeitraum nicht erzielen. Für 2020 sieht es bisher nicht besser aus: Im ersten Halbjahr schlägt ein Verlust von 800.000 US-Dollar zu Buche, die Umsätze liegen wie im Vorjahr bei Null. Getragen wird der Firmenmantel lediglich von den Einlagen der Aktionäre. Diese sind mit einem Wert von 4,3 Mio. US-Dollar angegeben.

• Da verwundert es auch nicht, dass die Aussichten für die weitere Entwicklung der 4DMed von ihr selbst als eher düster eingeschätzt werden. Das Unternehmen spricht sich selbst in wichtigen Unternehmensbereichen die Konkurrenzfähigkeit ab, bezweifelt ob die eigenen Aktien jemals erfolgreich am OTCBB gehandelt werden können und weist ausdrücklich darauf hin, dass aufgrund vieler, plötzlich eintretender Marktumstände die Existenz der 4DMed kurzfristig gefährdet werden kann. Auch einen Konkurs will die Firma nicht ausschliessen.

Prokon Abgeltungsgläubiger SPV GmbH vor Liquidation

Mit Auflösung der Verwertungsgesellschaft „Prokon Abgeltungsgläubiger SPV GmbH“ dürfte eines der grössten und umstrittensten Insolvenzverfahren in der deutschen Geschichte ein Ende finden. Nachdem Anfang 2014 die damalige „Prokon Regenertative Energien GmbH“ ihre Zahlungsunfähigkeit und gleichzeitig eine Planinsolvenz bekannt gab, häuften sich die Stimmen, die von einem Schneeballsystem und betrügerischen Absichten der Verantwortlichen sprachen. Ein von der Staatsanwaltschaft eingeleitetes Ermittlungsverfahren wurde 2017 eingestellt; mit dem Ergebnis, dass der Geschäftsleitung keine Straftaten nachgewiesen werden konnten. Zu diesem Zeitpunkt beliefen sich die Forderungen der Anleger gegen die Prokon auf mehr als 800 Millionen Euro. Im Zuge des Insolvenzverfahrens wurde den Gläubigern ein Tausch ihrer Forderungen gegen eine Beteiligung an der neu gegründeten „Prokon Regenerative Energien eG“, der mittlerweile grössten Energiegenossenschaft Deutschlands, angeboten. Die Anleger, die auf einen Barausgleich ihrer Ansprüche bestanden, wurden Abgeltungsgläubiger und von der „Prokon Abgeltungsgläubiger SPV GmbH“ gemäss der festgestellten Quoten bedient. Insgesamt beliefen sich die Nominalforderungen der mehr als 57.000 Geschädigten auf rund 646 Millionen Euro. Davon wurden in verschiedenen Tranchen über die Jahre immerhin mehr als 223 Millionen Euro ausgeschüttet. Im August 2021 kündigte die „Prokon Abgeltungsgläubiger SPV GmbH“ eine letzte Zahlung über 35 Millionen Euro an, bevor das Unternehmen selbst Anfang 2022 in die Liquidation geht.

Einladung zur Jahreshauptversammlung DGD e.V. 2021

Hiermit laden wir alle Mitglieder zu unsere Jahreshauptversammlung am 03.12.2021, um 9.00 Uhr in der Unterführungsstrasse 9, in 47137 Duisburg herzlich ein.

Es werden folgende Punkte zur Tagesordnung erklärt:

Feststellung des Jahresabschluss 2021

Entlastung des Vorstandes

Entlastung und Neuwahl des Kassenwartes

Temporäre Beitragssenkung aufgrund der Pandemie

Wir bitten aus organisatorischen Gründen um Verständnis dafür, dass Sie aufgrund der Pandemie auch in diesem Jahr bitte nur ohne Begleitung erscheinen (falls dies nicht möglich ist, bitten wir um rechtzeitige Mitteilung, damit wir Ihnen eine Begleitperson stellen können) dürfen. Ihre Anmeldung zur Teilnahme teilen Sie uns bitte bis spätestens zum 26.11.2021 schriftlich mit, damit wir die notwendigen Verordnungen zur Verhütung der Verbreitung des Coronavirus treffen können und Sie sich bei uns sicher fühlen.

Bitte denken Sie an die vorgeschriebene Pflicht einen Mund- und Nasenschutz zu tragen.

Zur Sicherheit hält der Verein aber den notwendigen medizinischen Bedarf für Sie bereit.

Ihr Vorstand

Ecovest AG/Antec Solar Energy AG (früher WKN 685820)

Bereits Anfang der 2000er Jahre entwickelte sich an den Finanzmärkten in Deutschland ein erstes Interesse für nachhaltige und umweltfreundliche Anlageklassen. Es gab bunte Roadshows der Emittenten, um Anleger für Windkraft, Solar und Recycling zu begeistern. Der Bundestag und die Länderregierungen signalisierten ihre Bereitschaft, Projekte, die den Erhalt der Umwelt und der Ressourcen als Ziel hatten, finanziell zu fördern. So erlebten die Bereiche Öko-Energie und Rohstoffrückgewinnung einen wahren Höhenflug; Banken, Investoren und Anleger investierten hunderte Millionen Euro geblendet von den fantastischen Gewinnaussichten dieser Branchen. Neben seriösen Anbietern erkannten auch fragwürdige Persönlichkeiten des Grauen Kapitalmarktes hier ihre Chance, unter ihnen auch Udo Bockemühl, der bereits seit Mitte der 1995er Jahre mehrere Fonds auflegte, die in Wind- und Solarparks investieren und grüne Energie erzeugen sollten. Bockemühl erwies sich als leidlich guter Geschäftsmann; sämtliche von ihm begründeten Projekte mussten Insolvenz anmelden. Dann kam die „Ecovest AG“. Nomen es Omen und so konnte man schon am Firmennamen erkennen, was wohl hinter der „Ecovest AG“ steckte. Auch hier lief es nicht rund. Zwar wurden Fonds mit so wohlklingenden Namen wie „Ökologik Ecovest AG & Co. Innovationsfonds VI isoflock KG“, „Financefonds XII“, „Financefonds XV“ oder „Bergquellenfonds XI“ aufgelegt, jedoch mussten alle nach kurzer Zeit in die Insolvenz.

Da kam es Bockemühl recht, dass ein bis dahin scheinbar solide aufgestelltes Unternehmen, die Firma „Antec“, kurz vor dem Konkurs stand und von seinem neuen Geschäftspartner, Rainer Bölmann, übernommen wurde und über ein recht aufwendiges Schachtelkonstrukt in die „Ecovest AG“ eingebunden wurde. Von nun an firmierte man unter der Bezeichnung „Antec Solar Energy AG“. Weitere Projekte wurden geplant und teilweise auch realisiert. Leider mit dem bekannten Erfolg: nahezu alle mussten in die Insolvenz. Aber Bockemühl hatte natürlich auch für diese Situation einen neuen Plan. Mit der Übernahme der „Antec“ hatte man die Rechte an einen Solarpark im thüringischen Arnstadt erworben. Bei der Übernahme wurde der Wert dieses Parks auf ca. 500.000 Euro geschätzt wurden. Jetzt sollte die Solaranlage zum Zugpferd des mittlerweile geplanten Börsenganges werden. Überraschenderweise stieg der Wert der Anlage innerhalb von 2 Jahren auf sagenhafte 55 Mio. Euro. Dies, so Bockemühl, hätten von ihm beauftrage Gutachter festgestellt. Parallel zu der außergewöhnlichen Wertsteigerung bekniete Bockmühl Anleger und Investoren um weitere Mittel. Es sei im Interesse aller, den Börsengang erfolgreich zu vollziehen und so für alle Beteiligten Gewinne zu realisieren. Trotz der Beteiligung des Risikoinvestors „Capital Stage“, der für nur 2,3 Millionen Euro immerhin 25% der „Antec Solar Energy AG“ erwarb und einer Rückfirmierung der „Antec Solar Energy AG“ zur „Ecovest AG“, lief es weiterhin bestenfalls suboptimal. Also versuchte man ausstehende Darlehen der Ökofonds, die überfällig waren, einfach in Aktien der nun wieder neuen „Ecovest AG“ zu wandeln; jedoch ohne jeden Erfolg. Durch ständig steigende Verbindlichkeiten und dem Ausbleiben frischer Investorengelder spitzte sich die Situation soweit zu, dass man im Jahre 2008, statt einen Börsengang zu vermelden, Insolvenz beantragen musste. Das operative Geschäft, sofern es zu diesem Zeitpunkt noch vorhanden war, wurde eingestellt. Vermögenswerte sollten durch den Insolvenzverwalter veräußert werden. Ohne Erfolg, da sich keine Interessenten für die wenigen Überbleibsel der „Ecovest AG“ finden liessen. Für die Anteilseigner dieses traurigen Firmengeflechtes bedeutet das einen Totalverlust ohne Aussicht, jemals wieder etwas von den investierten Geldern zu sehen. Für weitere Fragen zur „Ecovest AG“, stehen wir Ihnen gerne unter 0203 92860610 zur Verfügung.

0203 92860610

BeeComp Technologies – Hölle auf Erden

Eigentlich hörte sich die Idee anfangs gut an: Leichtbaumaterialien auf Basis sechseckiger Waben, die aus behandeltem Papier hergestellt, den Markt für Baustoffe quasi revolutionieren sollten. Schließlich war das Material mindestens so stabil wie Carbon oder Aluminium, dabei aber wesentlich leichter und – vor allen anderen Vorzügen – viel günstiger herzustellen. Also wurde, neben weiteren Firmen, in Houston, Texas die „BeeComp Technologies Inc.“ gegründet, 500 Millionen Aktien per Unternehmensbeschluss genehmigt und über Vertriebe in Deutschland an gutgläubige Interessenten zu Preisen von bis zu 6,50 Euro verramscht. Die Telefon-Verkäufer, die überwiegend in Düsseldorfer Büros ihre Arbeit verrichteten, waren von den Unternehmensplänen so begeistert, dass den Investoren zum Börsenstart Kurse von mindestens 16,50 Euro in Aussicht gestellt wurden. Dabei blieb es nicht: Nur wenige Wochen später stellten die Verkäufer für den angeblich im Herbst 2019 geplanten Börsenstart der „BeeComp“ Aktien sogar fantastische Mondpreise von 80,00 Euro in Aussicht. Macht man sich die Mühe und errechnet anhand der verfügbaren Aktien und dem versprochenen Kurs den Marktwert des Unternehmens, läge dieser bei sagenhaften 40 Milliarden (!) Euro. Zu einem Börsengang bis Ende 2019 ist es natürlich nicht gekommen. Stattdessen kamen erste Gerüchte über mögliche Betrügereien der Verantwortlichen auf, die Adresse der Firma in den USA entpuppte sich als Adresse eines Bürodienstleisters, der Post nach Deutschland weiterleitet und Telefongespräche im Namen der „BeeComp“ annimmt. Auf der Seite beecomp-anlagebetrug.com spricht ein ehemaliger Manager des Unternehmens offen von Betrug und Abzocke an den Investoren. Am Ende des Tages sind es diese Geldgeber, die in die Röhre gucken. Einen Markt zum Handel ihrer Aktien gibt es nicht und auf Angebote der „BeeComp“ zur Rücknahme der maßlos überteuerten und wohl heute wertlosen Anteilsscheine wartet man vergeblich.

Sie benötigen Hilfe in dieser Angelegenheit? Sprechen Sie uns unter folgender Rufnummer unverbindlich an: 0203 92860610

0203 92860610

China BPIC Surveying Instruments AG/SCY AG/Fast Finance 24 Holding AG

Starke Nerven braucht man als Investor der „China BPIC Surveying Instruments AG“. Und schwindelfrei sollte man zusätzlich sein. Nicht nur der sperrige Name, sondern auch die fast alle 2 Jahre stattfindende Umfirmierung des Unternehmens sorgen für Falten auf der Stirn und Grummeln in der Magengrube; und das nicht zu Unrecht. Als Stern am Investorenhimmel wurden die Anteilsscheine der „China BPIC Surveying Instruments AG“ seit 2014 für den stolzen Preis von 8,50 Euro angepriesen und verscherbelt. Zu diesem Zeitpunkt lag der vermeintliche Produktionsschwerpunk auf Messgeräten und Präzisionswerkzeug, so die eigenen Angaben der „China BPIC Surveying Instruments AG“. Die Zukunftsaussichten seien ebenfalls sehr positiv, habe man doch gerade erst 3 neue Laser entwickelt, die zu einem spürbaren Umsatzsprung führen sollten. Nach kurzer Zeit folgte die erste Umbenennung der Gesellschaft; fortan war man die „SCY Beteiligungs AG“ und hatte mit Messtechnik nicht mehr wirklich viel zu tun. Der Wert der Beteiligung lag zu dieser Zeit bereits deutlich unter den Einstiegspreisen von 8,50 Euro. Im September 2017 folgte dann die bisher letzte Umwandlung und Neubenennung des Betriebes in die „Fast Finance 24 Holding AG“. Mit dem Wandel des Namens folgte wieder auch eine Veränderung des Geschäftszweckes. Während die „SCY Beteiligungs AG“ überwiegend als Finanzinvestor unterwegs war, gibt die „Fast Finance 24 Holding AG“ auf ihrer Seite an, dass man sich „vornehmlich an europäischen Internet–Unternehmen mit weltweitem Ausbau- und eindeutigem Verbesserungspotenzial beteilige“. Unternehmensschwerpunkte sind, laut „Fast Finance 24 Holding AG“, Gesellschaften aus den Bereichen Finanzen, Marketing, Kommunikation und IT. Erfolgreich scheint man damit allerdings nicht zu sein. Schaut man sich den aktuellen Kurs der Aktien Ende 2021an, dann dümpelt er bei etwa 0,20 Euro herum. Das entspricht einem Verlust von rund 98%, oder mit anderen Worten einem Totalverlust nach nicht einmal 7 Jahren. In Deutschland gibt es tatsächlich an mehreren Börsen die Möglichkeit, Anteilsscheine der „Fast Finance 24 Holding AG“ zu handeln. Und sogar über den großen Teich in die USA hat es die Firma geschafft, um dort ihre Papiere Handeln zu lassen. Aber offensichtlich aufgrund der hohen Anforderungen, die dort an Aktiengesellschaften mit öffentlicher Notierung gestellt werden, schafft es die „Fast Finance 24 Holding AG“ nur im absolut untersten Börsensegment, den sogenannten „OTC Pink Sheets“ aufgenommen zu werden. In diesem Teilbereich der „OTC Markets Group“ werden nur sehr geringe Voraussetzungen an Emittenten gestellt, allerdings sieht sich der Plattformbetreiber deshalb genötigt, interessierte Käufer auf diesen Umstand ausdrücklich hinzuweisen und vor Investitionen zu warnen. Wie sich der Aktienkurs der „Fast Finance 24 Holding AG“ in Zukunft entwickeln wird, ist nur schwer abzuschätzen. Die Gefahr, dass eine nachhaltige Erholung ausbleiben wird, scheint uns sehr gross zu sein. Bei Fragen oder Anliegen zur „Fast Finance 24 Holding AG“ stehen wir Ihnen gerne unter dieser Telefonnummer zur Verfügung: 0203 92860610

0203 92860610

Trig Social Media AB/Stockholm IT Ventures/StrateVic Finance Group AB – Außer Spesen nichts gewesen

Ein Paradies auf Erden für Online-Shopper sollte die Geschäftsidee der damaligen „Trig Social Media AB“ aus Stockholm, Schweden werden. Im Jahre 2014 entwickelt „Trig Social Media AB“ die Plattform „trig.com“. Was dort genau passieren sollte, blieb lange Zeit im Dunkeln. Lediglich die browserbasierte Applikation „Trig Money (TM)“, eine Art Rabatt- und Rückvergütungssystem, wurde in hohen Tönen und schillernden Farben gelobt und als DER Umsatzmacher bezeichnet. Nach Unternehmensangaben sollte die Plattform Verbrauchern die Möglichkeit bieten, sich über Produkte, Freizeitaktivitäten und Ähnliches auszutauschen. Über „Trig Money“ könnten sich registrierte User dann bei mehr als 1000 Onlineshops in 16 verschiedenen Ländern einen Teil ihres Kaufpreises erstatten lassen; ein System, das zu dieser Zeit in Europa noch wenig verbreitet war, in den USA allerdings schon seit langer Zeit als zusätzlicher Bonus bei der Bewerbung gerade hochpreisiger Produkte Berücksichtigung fand und aus dem täglichen Einkaufsleben der US-Amerikaner nicht mehr wegzudenken war. Alles in allem also eine gar nicht so schlechte Idee; und so startete „Trig Social Media AB“ am 18. September 2014 im General Standard der Frankfurter Wertpapierbörse mit einer Erstnotiz von 3,00 Euro. Von da an ging es nur noch bergab, sowohl mit dem Kurs als auch mit der Performance des Unternehmens. Auf außerordentliche Aktionärsversammlungen und personelle Veränderungen in der Führungsriege der Firma folgt die erste Umbenennung der „Trig Social Media AB“. Ab sofort heißt man „Stockholm IT Ventures AB“ und stürzt sich auf das neue Betätigungsfeld alternatives Crypto Mining. Und falls auch dieses nicht gelungen, so macht man in Versicherungen – Entschuldigung, nein, natürlich nicht. Man macht einfach weiter und benennt die Firma bereits kurze Zeit später noch einmal um. Diesmal wird aus der „Stockholm IT Ventures AB“ die „StrateVic Finance Group AB“. Dumm nur, dass auch diesmal die wirtschaftliche Entwicklung der angeblich vielfältigen Beteiligungen an anderen IT-Firmen weit hinter den Erwartungen bleibt. Und so kam es wie es kommen musste: Am 14. Januar 2020 wird der letzte Kurs der „Trig Social Media AB“/„Stockholm IT Ventures AB“/„StrateVic Finance Group AB“ mit 0,001 Euro festgestellt und die Aktie aus den Kurszetteln der Börse gestrichen. Für Anleger und Investoren ein Fiasko, das im Totalverlust endete. Gerne prüfen wir für Sie unverbindlich, ob noch Ansprüche gegen die Emittenten bestehen. Sprechen Sie uns an: 0203 92860610

0203 92860610

Westport Energie AG

Tankstellen und Car-Wash-Boxen, das waren die Highlights der Firmengeschichte der im Schweizer Kanton Zug ansässigen „Westport Energie AG“. Nach eigenen Angaben war das Unternehmen u.a, das am schnellsten wachsende der spanischen Ölindustrie. Der Wahrheitsgehalt war wohl genauso gering wie der wirtschaftliche Erfolg. Im Jahre 2019 geriet die „Westport Energie AG“ dann noch einmal durch die Pleite der „WTA Finanz-Niedrrhein GmbH“ ins Rampenlicht, welche über Jahre hinweg gutgläubigen Anlegern eben solch dubiose Werte anpries und mit hohen Provisionen verkaufte. Bereits Ende 2016 verschwand die Firma aus der Kursnotierung der Hamburger Wertpapierbörse, dem zu dieser Zeit einzigen Handelsplatz in Deutschland. Noch heute ist die „Westport Energie AG“ im Handelsregister des Kantons Zug eingetragen: allerdings jetzt mit dem Geschäftszweck „Halten, Verwalten und Verkaufen von Beteiligungen“. Ob heute noch Ansprüche geschädigter Investoren durchgesetzt werden können, prüfen wir gerne für Sie. Sprechen Sie uns an: 0203 92860610

0203 92860610

United Commodities AG (ehemalige ISIN CH0032868199 ) - Mehr Schein als Sein

Es war einmal eine vielversprechende Geschäftsidee: In der kanadischen Provinz Ontario witterte der Unternehmer Reto Hartmann das große Geschäft. Im Städtchen Cobalt, das vor 100 Jahren ruhmreiche Bergbau-Zeiten erlebt hatte, wollte der ehemalige Schweizer Top-Manager aus Minenschutt Silber und Gold gewinnen und nebenbei auch noch die Umwelt entgiften. „Wir haben die Firma so aufgestellt, dass sie sich nach vorne entwickeln kann“, so Hartmann. Weil die Banken das riskante Geschäft nicht finanzieren wollten, wählte „United Commodity AG“ einen eigenen Weg. Die wahre Goldgrube lag nämlich nicht in Kanada, sondern im Zürcher Seefeld. Hier kontaktierten wortgewandte Telefonverkäufer Anleger in der Schweiz und Deutschland. Unter der Leitung des damaligen Finanzchefs Jochen Schäfer priesen sie ihre goldenen Geschäfte an. Rund 30 Millionen Franken dürften auf diese Weise von den Anlegern zur „United Commodity AG“ geflossen sein. Gelder, die nur teilweise in den Ausbau der Produktion in Kanada gingen. Rund die Hälfte (!!!) der Einnahmen floss in Personalaufwand, etwa als Provisionen an die Telefonverkäufer in Zürich.

Und da man als smarter Unternehmer irgendwann erkennt, dass eine Aktiengesellschaft ihre eigenen Anteilsscheine auch gewinnbringend – mit der nötigen Unterstützung durch besagte Telefonverkäufer – veräußern kann, war ein weiterer Weg geschaffen, um zusätzliche Einnahmen zu generieren. Gehandelt wurden diese Aktien an der Börse in Stuttgart. Allerdings nicht im klassischen Börsenhandel, sondern im sogenannten Freiverkehr. Hier ist die Informationspflicht für Unternehmen gegenüber Anlegern geringer als im regulären Börsenhandel. Auf ihrer Online-Seite warb „United Commodity AG“ mit Finanzanalysen, die das Unternehmen selbst in Auftrag gegeben hatte und mit vielversprechender Eigenwerbung in Börsenzeitschriften. Anfangs explodierte der Aktienkurs. Doch der unternehmerische Erfolg blieb aus, der Kurs sank von über 23,00 Euro im Sommer 2013 auf knapp über 2,00 Euro Ende 2014. Schließlich eröffnete die Deutsche Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) wegen möglicher Marktmanipulation eine Untersuchung da sich verunsicherte Aktionäre dort gemeldet hatten. Anfang 2015 wurde der Handel am einzigen Finanzplatz Stuttgart endgültig eingestellt. Gleichzeitig ruhte in der kanadischen Raffinerie die Produktion wegen baulicher Sanierungen. Weil die Gelder aus dem Telefonverkauf der Aktien nicht mehr flossen, suchten Reto Hartmann und Jochen Schäfer 2015 das Heil in Allianzen mit anderen Unternehmen. Nach mehreren gescheiterten Versuchen ging die „United Commodity AG“ per Aktientausch an das kanadische Rohstoffunternehmen „Bonaparte Exploration Inc“. Dieses versprach im Mai 2015, die „komplette Neufinanzierung der United Commodity AG mit Wachstumsoptionen.“ Reto Hartmann und Jochen Schäfer zogen sich aus dem Verwaltungsrat von United Commodity zurück. Ende 2015 vermeldete die „United Commodity AG“ nun, „Bonaparte Exploration AG“ habe flüssige Mittel nicht bereitgestellt, so dass der Konkurs infolge Zahlungsunfähigkeit unausweichlich werde. Auch eine weitere Kooperation, die das Unternehmen noch hätte retten können, scheiterte. Die „Norge Mineral Resources AG“ mit Sitz im schweizerischen Luzern, erklärte im April 2015, dass es keinerlei Absichten zu einer Zusammenarbeit bzw. Übernahme der „United Commodity AG“ gebe, entgegen den Angaben, die vorher durch die „United Commodity AG“ gemacht wurden. Für das Geschäftsgebaren der United Commodity interessierte sich dann die Zürcher Staatsanwaltschaft mit dem Dezernat für Wirtschaftsdelikte. Seit 2015 liefen verschiedene Strafuntersuchungen, die offensichtlich bis heute ohne Ergebnis blieben. Ob weiterhin ermittelt wird ist offen. Allerdings wurde kürzlich bekannt, dass Hartmann bereits im Jahre 2014, als er über Liliana Lakatos, eine fragwürdige Kreditvermittlerin aus der Schweiz, einen Kredit von 40 Millionen Euro beantragen wollte, selbst zum Opfer eines Betruges wurde. Er hatte, um diese Finanzierung zu erhalten, Lakatos im Vorfeld 400.000 Euro aus seinem privaten Bankschließfach in Bar übergeben; gehört hat Hartmann von Lakatos danach nie wieder. Inwieweit heute noch Ansprüche gegen die Verantwortlichen der „United Commodity AG“ durchgesetzt werden können, erfahren Sie von unseren Fachberatern unter folgender Telefonnummer: 0203 92860610

0203 92860610

Ozics Holdings Ltd. – Abzocke á la Carte (ehemalige WKN A14T21- ISIN BMG684791079)

Die Geschichte der „Ozics Holdings Ltd.“ mit Sitz im sonnigen Hamilton im Steuerparadies Bermuda, ist schnell erzählt: In den Jahren 2013 bis 2015 wurden Aktien der „Ozics Holdings Ltd.“ von Telefonverkäufern im Raum Mönchengladbach/Viersen in NRW an unbedarfte Anleger verscherbelt. Legal war das nicht, denn die Anrufe erfolgten ohne Einverständnis der Angerufenen. Also sogenanntes „Cold Calling“ und das war schon zu dieser Zeit verboten. Das interessierte dort jedoch niemanden und so wurde in teils recht aggressiver Manier von einem neuen Patent berichtet, das besonders belastbare Baustoffe für orthopädische Prothesen durch einzigartige Veredelung zu einem weltweiten Verkaufsschlager machen sollte. Warum die finnische Firma eine Registrierung auf Bermuda anstrebt, um später – wenigstens für 6 Monate – am deutschen XETRA Markt gehandelt zu werden, bleibt zunächst unklar. Nachdem die Aktien über das Telefon für bis zu 5,00 Euro verkauft werden, kommt es Mitte 2015 tatsächlich zu einer Notierung an der XETRA. Dort schafft es das Papier zu Beginn immerhin noch auf Kurse von etwa 2,50 Euro, bevor der rasante Kursverfall einsetzt. Im November desselben Jahres ist der Tiefpunkt in Notierungen von unter 0,50 Euro erreicht. Die Bundesanstalt für Finanzdienstleistungsaufsicht, kurz BaFin, leitet erste Ermittlungen wegen des Verdachtes auf Betrug und Kursmanipulation ein. Die Frankfurter Wertpapierbörse zieht daraufhin die Notbremse und streicht den Wert von den Kurslisten der XETRA. Die Anleger stehen vor einem Scherbenhaufen und müssen sich wohl mit einem Totalverlust der eingesetzten Mittel abfinden. Interessant ist auch, dass die Firma Ende 2017 noch im Zusammenhang mit den veröffentlichten „Paradise Papers“ auftaucht. Die ursprüngliche Adresse der „Ozics Holdings Ltd.“ in Hamilton erwies sich als reine Briefkastenfirma, dort wurden 131 Firmen von 52, teils dubiosen Persönlichkeiten „geleitet“; wahrscheinlich zu einem Großteil für kriminelle Unternehmungen. Ob und inwieweit Ansprüche gegen die „Ozics Holdings Ltd.“ durchgesetzt werden können, besprechen wir gerne in einem unverbindlichen Sondierungsgespräch mit Ihnen. Sie erreichen uns an unter: 0203 92860610.

0203 92860610

Zocken bis die BaFin kommt – IGS Entertainment mit zweifelhaften Angeboten

Achtzehn, zwanzig, zwo, null, passe… Wer erinnert sich nicht an die gemütlichen Kneipenrunden mit Bier und Kurzem und natürlich: einer Partie Skat. So wurde und wird teils heute noch Geselligkeit in deutschen Wirtshäusern und Gaststätten zelebriert. Doch es wird immer weniger bei solchen Zusammenkünften Gleichgesinnter gespielt und gezockt. Der Grund ist das ständig wachsende Angebot an Online-Spielen. So kann man sich bequem vom Wohnzimmer aus in altbekannten Formaten wie Schach, Backgammon, Monopoly und auch Skat mit Freunden oder auch gänzlich Unbekannten messen. Aber gerade neuere Formen wie Ego-Shooter, Adventure-Games, Rollenspiele und Strategiespiele, die besonders bei jüngeren Spielern sehr beliebt sind, lassen sich recht komfortabel in der heimischen Umgebung daddeln. Man schätzt, dass der Umsatz der Spielindustrie, die sich auf Produktion und Vertrieb solcher Spiele und Spielplattformen spezialisiert hat, im Jahr 2020 auf etwa 21 Mrd. Euro gewachsen ist. Bis 2025 soll die Marke von 30 Mrd. Euro geknackt sein. Kein Wunder also, dass sich auch kleinere Firmen und solche, die es eher auf das Geld gutgläubiger Anleger abgesehen haben, von diesem Kuchen ein gehöriges Stück abschneiden wollen. Und damit wären wir bei der „IGS Entertainment Holdings PLC“ mit Sitz in Surrey, einer kleinen Grafschaft südlich von London im Vereinigten Königreich. Diese Firma bietet zur Zeit einem breiten Publikum die eigenen Aktien zu einem Einstandspreis von 5,50 Euro an. Der Vertrieb der Papiere geschieht über eine „Repräsentanz“ der „IGS“ mit Sitz im nordrhein-westfälischen Düsseldorf. Bedenklich bei dieser Offerte ist, dass die „IGS“ erst im August 2020 in Grossbritannien gegründet wurde und aktuell keinerlei Kennzahlen veröffentlicht, die in irgendeiner Weise belastbar wären. Alle Angaben, die „IGS“ in seinen bunten Informationsschriften macht, sind dementsprechend bestenfalls Prognosen, Schätzungen und fromme Wünsche, die durch nichts belegt sind. Die von der „IGS“ gefeierten Firmenbeteiligungen sind auf den ersten Blick nur Beteiligungen an (unter)durchschnittlichen Spieleentwicklern oder Vermittlungsplattformen für Online-Wettspiele. Aber auch die möglichen Beteiligungsformen an der „IGS“ wie z.B. der Erwerb von Kommanditanteilen, die Beteiligung an angeschlossenen Projektgesellschaften oder die Zeichnung von Festgeldanlagen werden nicht weiter ausgeführt und sind eher unsicher und dürften mit erheblichen Risiken behaftet sein. Ein für den Vertrieb notwendiger und von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) genehmigter Prospekt mit ausführlicher Risikoaufklärung liegt bis heute nicht vor. Die zwingend vorgeschriebene Banklizenz, um Festgelder annehmen und verwalten zu dürfen, liegt ebenfalls nicht vor. Nach Rücksprache mit der BaFin bestätigt diese, dass das Unternehmen „IGS“ dort vollkommen unbekannt ist und über keinerlei Genehmigungen zum Vertrieb jeglicher Anlageprodukte einschliesslich eigener Aktien besitzt. Es ist davon auszugehen, dass die BaFin der „IGS“ den Vertrieb solcher Produkte in Kürze untersagen wird. Sollten ihnen in der Vergangenheit Angebote für Beteiligungen durch die „IGS“ oder deren „Repräsentanz“ gemacht worden sein und sie dazu Fragen haben, wenden sie sich gerne unverbindlich an unsere fachkundigen Mitarbeiter.

0203 92860610

Entrade 2.0 – Uhlig ist zurück

Lange war es ruhig um Julien Uhlig, den schillernden Entrepreneur, bekannte Größe des Grauen Kapitalmarktes und vermeintlichen Erfinder revolutionärer Energieerzeuger. Noch vor 6 Jahren, im Jahre 2015, pries Uhlig mit seiner damaligen Firma „Entrade Energiesystem AG“ ein, so Uhlig, revolutionäres Mini – Biomasse – Kraftwerk an, das in der Lage sein sollte, mobil überall eingesetzt werden und immerhin 22 kW Energie erzeugen zu können. Und das alles sollte durch das Verbrennen von Biomasse, die überall in Form verschiedenster (Bio)Abfälle vorkommt, erreicht werden. Da ein solches „Kraftwerk“ aufgrund seiner geringen Größe in jeden Schiffscontainer passen sollte warb Uhlig mit der Idee, diese Energieerzeuger überwiegend in Entwicklungsländern in Afrika und Asien zu vertreiben. Eine gute Idee; könnte man zumindest auf den ersten Blick denken. Das es sich bei diesem Projekt um ein sehr kostenintensives Vorhaben handelte, war wohl auch den Anlegern bewusst, die durch Vertriebsstrukturen und sogenanntes „Cold – Calling“ (also Anrufe bei den Betroffenen ohne deren vorherige Zustimmung, die übrigens zwingende Voraussetzung ist, um verbindliche Geschäfte und Abschlüsse anzustoßen) rechtswidrig zu Investitionen verleitet und überredet wurden. Trotz vieler Auftritte Uhlig´s, unter anderem auf Messen und bei verschiedenen Spartensendern im TV, blieb der wirtschaftliche Erfolg aus. Ob jemals Generatoren in nennenswertem Umfang produziert wurden ist bis heute unklar und konnte auch zu keiner Zeit durch die „Entrade“ nachgewiesen werden. Allerdings sahen sich die Investoren dank der katastrophalen wirtschaftlichen Situation der „Entrade“ schon nach kurzer Zeit mit weiteren Bitten nach frischem Geld und teilweise auch unverhohlenen Nachschussforderungen konfrontiert, die die Anleger aber in ihrer Mehrheit zurückwiesen. Damit war dann 2019 das Ende der „Entrade“ gekommen. Viele der zu Recht enttäuschten Anleger wandten sich an die DGD e.V., die mit Hilfe der von ihr vermittelten Fachanwälte Vergleiche oder Schadenersatzforderungen für die Geschädigten durchsetzen konnte. Darunter auch Urteile, die in Abwesenheit Uhlig´s gesprochen wurden, da dieser sich ganz offensichtlich nicht der deutschen Justiz stellen wollte.

Und nun ist Uhlig zurück. Und ja, Sie ahnen es bereits: mit einer neuen, revolutionären Idee für mobile Energiegeneratoren. Um seine Beteiligungen auf dem Grauen Kapitalmarkt anbieten zu können, hat Uhlig in Florida (USA) die Firma „Ex Zero Carbon, Inc.“ gegründet. Schaut man sich die in diesem Zusammenhang von Uhlig veröffentlichten Informationen genauer an, fällt auf, dass man wohl bewusst den Eindruck erwecken will, dass die Firma bereits seit Jahren besteht und über die notwendige Expertise verfügt. Tatsächlich wurde sie, laut US – amerikanischem Handelsregister, aber erst Ende Januar 2021 gegründet. Auch das „Büro“, in dem „Ex Zero Carbon, Inc.“ momentan residiert passt in dieses Bild: Es handelt sich um eine kleine Firma, die im Herzen Fort Lauderdale´s an wirklich jeden, gegen geringe Gebühr, Postfächer vermietet. So überrascht es ebenfalls nicht, dass Uhlig auf seien Werbeflyern eine Adresse aus Singapur verbunden mit einer Telefonnummer aus dem Sudan angibt. Auch die so „revolutionäre“ Idee seiner Energiegewinnung, so stellt Uhlig es wenigstens dar, ist bei Wissenschaftlern weltweit eher umstritten. Klimaneutral und ohne umweltbelastende Schadstoffe sei bei der geringen Größe der Uhlig´schen Zauberkisten keine Energie zu erzeugen. Übrigens ähneln die aktuellen Bauformen der Generatoren stark den damals durch die „Entrade“ vorgestellten und vermarkteten Stromerzeugern. Das, was einst unter den Bezeichnungen „E3“ und „E4“ die Welt erobern sollte, kommt heute mit ähnlichen Bezeichnungen daher: Die Kraftwerke „X5“ und „X50“ sollen es im Jahre 2021 besser machen. In den Werbematerialien der „Ex Zero Carbon, Inc.“ findet sich ausserdem der Hinweis von Uhlig, dass er die Zusage von nicht genannten Regierungen habe, das bisher über die Crowdfunding Plattform „Wefunder.com“ sowie durch Privatplatzierungen eingeworbene Geld (ca. 153.000 USD auf Wefunder, Stand 01.07.2021) zu vervierfachen. Eine völlig ungewöhnliche Art der Subventionierung durch staatliche Stellen, die auch nicht verifiziert werden kann. In Deutschland werden interessierten Investoren, wieder durch das sogenannte „Cold – Calling“ und kommerzielle Vertriebsstrukturen, Wandelanleihen auf „wefunder.com“ angeboten. Diese sollen zu einem bestimmten, späteren Zeitpunkt in dann wahrscheinlich wertlose Aktien der „Ex Zero Carbon, Inc.“ getauscht werden. Das Risiko dabei dürfte kaum zu übersehen sein und jeder sollte sich unbedingt die Frage stellen, ob es sich bei dieser Investition um eine echte Chance handelt oder, wie bereits bei der „Entrade“, lediglich um eine signifikante Kapitalvernichtung. Sollten Sie bereits Offerten oder konkrete Kaufangebote per Telefon erhalten haben, können sie sich jederzeit an unsere Fachberater wenden. Wir helfen ihnen gerne weiter.

0203 92860610

Warnung vor neuer “Clonfirma“ Zobel-Values.de

In jüngster Zeit erreichen die Deutsche Gemeinschaft mehrere Beschwerden über die offensichtlich kriminellen Praktiken der Betreiber des Internetportals Zobel-Values.de. Es wird sich dort für das Finanzinstitut “Zobel Values AG“, Bern ausgegeben, was frei erfunden ist. Das bestätigte auch die BaFin in einer offiziellen Stellungnahme vom 05.05.2021.

Aktuell wurde die Internetseite abgeschaltet, und die Täter sind nicht mehr zu erreichen. Vorher allerdings hatten diese über Wochen unter anderem frei erfundene Top Aktien wie z.B. Apple deutlich unter Markpreisen angeboten und so Anleger zum Kauf verführt. Dass es sich hierbei eindeutig um Betrug im großen Stil mittels des oben genannten Identitätsdiebstahls handelt, ist auch aus ein paar E-Mails, die uns zugespielt wurden, klar ersichtlich. Auch in der dort verwendeten Signatur gaben die Täter vor, von der echten Zobel Values AG zu sein; sogar die Steuernummer wurde mitkopiert.

Auf die Internetseite gelenkt wurden Betroffene oft durch affiliierte, stark Druck machende Telefonverkäufer, die dann im zweiten Schritt die Seite empfahlen.

Sind sie auch als Opfer in diesen Strudel geraten und benötigen Hilfe bei den nächsten Schritten? Dann melden Sie sich bei der Deutschen Gemeinschaft für Anleger und Datenschutz! Wir stehen Ihnen kompetent zur Seite indem wir ihre Interessen mit denen anderer Betroffener bündeln und gezielt Lösungen anbieten und gegen die Täter vorgehen können.

0203 92860610

Wichtiges Update zur 4DMed Ltd.

Zur 4DMed erreichen uns ebenfalls Neuigkeiten: Anfang August hat das Unternehmen den Antrag zur Zulassung ihrer Aktien zum Handel an einer US-amerikanischen Börse durch Zeichnung des sogenannten S-1 Formulars bei der US-Börsenaufsicht SEC gestellt. Das Prozedere des S-1 Formulars ist ähnlich den Prospekten, die in Deutschland beim Vertrieb von bestimmten Vermögensanlagen erstellt werden müssen. Sie bieten Analysten und Interessenten vielfältige Möglichkeiten, die Struktur und finanzielle Integrität der Produkte oder Unternehmen einschätzen und tragfähige Kaufentscheidungen treffen zu können. Eckdaten der aktuellen Bilanz müssen ebenso wie firmenspezifische Risikofaktoren angegeben werden. Das führt bei der 4DMed zu einigen überraschenden Erkenntnissen:

• Lediglich 400.000 Aktien sollen zum Handel an dem kaum regulierten Marktplatz „OTC Bulletin Board“, kurz OTCBB, zugelassen werden. Am 1. August dieses Jahres hat die 4DMed nach eigenen Angaben aber über mehr 25 Mio. im Umlauf befindliche Aktien. Da erschliesst sich der Sinn dieser Aktion nicht wirklich, besonders auch deshalb, da das Erstellen dieses S-1 Formulars mit erheblichem Aufwand und Kosten verbunden ist. Die Kosten sollen aber, wie sich aus dem Prospekt ergibt, grösstenteils durch die Aktionäre getragen werden, deren Aktien veräussert werden.

• Der Verkaufspreis wird mit 1,00 US-Dollar festgesetzt. Das überrascht, da der Einstandspreis bei den meisten Investoren zum Zeitpunkt der Investition doch deutlich höher lag. Faktisch dürfte das bei den betroffenen Aktionären zu einem Verlust von fast zwei Dritteln ihres Investments führen.

• Es ist völlig unklar, wie die Aktionäre ausgewählt wurden, deren Aktien diesem Antrag zugrunde liegen. Zwar gibt es eine Aktionärsliste, auf denen sowohl der einzelne Aktionär als auch die Anzahl der zu verkaufenden Anteilsscheine angegeben ist; diese umfasst aber nicht alle Investoren, die Anteile der 4DMed in der Vergangenheit gezeichnet hatten.

• Die Geschäftszahlen für das Jahr 2019 und das erste Halbjahr 2020 sind – wie von uns nicht anders erwartet – desaströs: Für 2019 weist das Unternehmen einen Verlust von mehr als 2,3 Mio. US-Dollar aus. Umsatzerlöse konnte 4DMed in diesem Zeitraum nicht erzielen. Für 2020 sieht es bisher nicht besser aus: Im ersten Halbjahr schlägt ein Verlust von 800.000 US-Dollar zu Buche, die Umsätze liegen wie im Vorjahr bei Null. Getragen wird der Firmenmantel lediglich von den Einlagen der Aktionäre. Diese sind mit einem Wert von 4,3 Mio. US-Dollar angegeben.

• Da verwundert es auch nicht, dass die Aussichten für die weitere Entwicklung der 4DMed von ihr selbst als eher düster eingeschätzt werden. Das Unternehmen spricht sich selbst in wichtigen Unternehmensbereichen die Konkurrenzfähigkeit ab, bezweifelt ob die eigenen Aktien jemals erfolgreich am OTCBB gehandelt werden können und weist ausdrücklich darauf hin, dass aufgrund vieler, plötzlich eintretender Marktumstände die Existenz der 4DMed kurzfristig gefährdet werden kann. Auch einen Konkurs will die Firma nicht ausschliessen.

Sollten Sie Fragen zum Antrag der 4DMed haben oder anderweitig betroffen sein, stehen Ihnen die Berater der DGD e.V. natürlich jederzeit zur Verfügung.

BaFin warnt... vor sich selbst!

Wer kennt die perfide Masche nicht: Da klingelt zuhause das Telefon und am anderen Ende der Leitung ist der vermeintliche Enkel, der seine Grosseltern ganz dringend um eine gehörige Summe Bargeld bittet, da er – meistens im Ausland – unverschuldet in eine angebliche Notsituation geraten ist. Bei vielen Menschen, gerne und gerade bei älteren, löst diese „Notsituation“ eine Welle der Hilfsbereitschaft aus. Selbst wenn sie aufgefordert werden, den Betrag in bar an einen Freund des Enkels oder der Enkelin zu übergeben, führt das häufig nicht zu der nötigen Vorsicht und damit verbunden zur zwingend erforderlichen Absage der Hilfe an den Enkel. Mit diesem sogenannten „Enkeltrick“ wurde in den letzten Jahren in Deutschland ein dreistelliger Millionenbetrag ergaunert; von 2018 bis 2019 verdoppelte sich die Anzahl der zur Anzeige gebrachten Fälle, allerdings ging die Erfolgsquote der Verbrecher durch erhöhte Wachsamkeit der Betroffenen deutlich zurück. Das haben auch die Täter erkannt und ihre Betrügereien nun auf eine neue Zielgruppe ausgerichtet: die deutschen Kleinanleger. So meldet die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) aktuell vermehrt Fälle, in denen Betrüger, in der Regel am Telefon, vorgeben Mitarbeiter der Aufsichtsbehörde zu sein. Geschädigte berichten, dass sie u.a. vom Präsidenten der BaFin, Felix Hufeld, dessen Pressesprecherin Dr. Sabine Reimer und der Vizepräsidentin Elisabeth Roegel angerufen wurden, um entweder bestimmte Versicherungen abzuschliessen, einen Termin für ein persönliches Beratungsgespräch vor Ort zu vereinbaren oder direkt hohe Geldbeträge auf bestimmte, oft ausländische Konten zu überweisen. Natürlich sind diese Gespräche weder vom Präsidenten, noch der Vizepräsidentin oder der Pressesprecherin der BaFin initiiert worden, sondern von Betrügern aus kriminellen Strukturen und Organisationen. Häufig berichten betroffene Verbraucher und Anleger auch von E-Mails oder Schreiben, die mit dem Logo der BaFin und den Unterschriften führender Mitarbeiter zu genau diesen Handlungen auffordern. Natürlich handelt es sich bei diesen Schreiben um Fälschungen, die lediglich dazu dienen, Verbraucher zu unbedachten Handlungen zu verleiten. Eine weitere beliebte Methode bei den Verbrechern ist, gutgläubige Menschen zu Investitionen auf nicht lizenzierten, dubiosen Onlineplattformen zu überreden. Einmal investiert werden die Anleger meist sehr aggressiv zu immer höheren Einzahlungen gedrängt. Sind dann grosse Verluste aufgetreten (man geht davon aus, dass Kleinanleger selbst auf seriösen Handelsplattformen regelmässig bis zu 75% ihrer Einzahlungen durch mangelnde Kenntnisse und irreführender Versprechungen verlieren), treten dieselben Täter als Retter in der Not auf und behaupten, sie seien durch die BaFin beauftragt oder sogar dort beschäftigt, um den Geschädigten verlorene Gelder zurückzuholen und fragwürdige Investitionen rückabzuwickeln. Ebenso beliebt ist die missbräuchliche Nutzung des Institutsnamens, um Anleger zu überreden, bei einem Kreditinstitut ein sogenanntes „Testkonto“ zu eröffnen. Als Gegenleistung wird ein geringer Geldbetrag versprochen, der umgehend an den Kontoinhaber ausgezahlt werden soll. Tatsächlich nutzen die Kriminellen die so erhaltenen Daten zur Abwicklung und teilweise auch zur Wäsche von Geldern, die aus Straftaten stammen. In anderen Fällen bietet man den Kontoinhabern an, als „Treuhandassistent“ der BaFin mit diesen Konten über einen längeren Zeitraum Gelder weiterzuleiten, die ebenfalls aus illegalen Machenschaften der Betrüger stammen. Dadurch werden die betroffenen „Treuhänder“ nicht nur geschädigt, sondern machen sich gegebenenfalls sogar zu Mittätern und sich selbst strafbar. All das zeigt, wie vielfältig die „Betätigungsfelder“ der Kriminellen sind; die BaFin rät daher nicht nur wachsam zu sein falls man ein dubioses Schreiben oder Angebot erhält, das mit dem Logo der Finanzaufseher gekennzeichnet ist, sondern diese Betrugsabsichten auch unbedingt bei den zuständigen Strafverfolgungsbehörden zur Anzeige zu bringen. Selbstverständlich finden Sie auch bei den Fachberatern der DGD e.V. Ansprechpartner, die Ihnen in diesen Fällen gerne weiterhelfen. -atw-

Einladung zur Jahreshauptversammlung DGD e.V. 2020

Hiermit laden wir alle Mitglieder zu unsere Jahreshauptversammlung am 31.08.2020, um 9.00 Uhr in der Unterführungsstrasse 9, in 471387 Duisburg herzlich ein.

Es werden folgende Punkte zur Tagesordnung erklärt:

Feststellung des Jahresabschluss 2019

Entlastung des Vorstandes

Entlastung des Kassenwartes

Temporäre Beitragssenkung aufgrund der Pandemie

Wir bitten aus organisatorischen Gründen um Verständnis dafür, dass Sie aufgrund der Pandemie in diesem Jahr bitte nur alleine teilnehmen können und dürfen. Ihre Anmeldung zur Teilnahme teilen Sie uns bitte bis spätestens zum 24.08.2020 schriftlich mit, damit wir die notwendigen Verordnungen zur Verhütung der Verbreitung des Coronavirus treffen können und Sie sich bei uns sicher fühlen.

Bitte denken Sie an die vorgeschriebene Pflicht einen Mund- und Nasenschutz zu tragen.

Zur Sicherheit hält der Verein aber den notwendigen medizinischen Bedarf für Sie bereit.

Ihr Vorstand

Unzählige Betrugsversuche während Corona Pandemie

Das beste Beispiel für die Unverfrorenheit und die ausgeprägte Kriminalität, mit der Berufsverbrecher in der momentanen Ausnahmesituation gegen Bürger und Staat vorgehen, ist die komplett für betrügerische Zwecke kopierte Webseite der nordrhein-Westfälischen Landesregierung. Über die Seite sollten kleine und mittelständische Unternehmen, die vom Bund versprochenen Soforthilfen von bis zu 15.000 Euro, abhängig von der Beschäftigtenzahl, beantragen können. Über die dreist kopierten Seiten, die nicht von den echten Seiten des Landes Nordrhein-Westfalen zu unterscheiden waren, griffen die Täter die Daten der Antragsteller ab, versahen sie mit den betrügerischen Bankdaten und kassierten das Geld. Über die Höhe des damit verbundenen Schadens für den Steuerzahler ist aktuell noch nichts bekannt. Neben diesem prominenten Beispiel gibt es auch am Grauen Kapitalmarkt viele weitere Versuche, Anleger im Zusammenhang mit der Corona Krise um Geld und Ersparnisse zu bringen. Da werden Investoren die tollsten Erfindungen, Dienstleistungen, Medikamente, Kredite und vieles Andere als ultimative und renditeträchtige Anlagen in Form von Aktien, Firmenbeteiligungen, privaten Nachrang- darlehen oder Genussscheinen angeboten. Für den Laien erscheint die Aussicht auf meist zweistellige Renditen, die von gewieften Telefonverkäufern auch schon mal recht aggressiv versprochen werden, in Zeiten von Negativzinsen mehr als verlockend. Auch sind die beworbenen Produkte häufig so verworren konstruiert, dass sie für einen normalen Anleger nicht durchschaubar sind. Um hier bereits im Vorfeld hohe Kapitalverluste zu vermeiden, gilt, wie so oft im normalen Leben auch, sich auf den gesunden Menschenverstand zu verlassen – denn: Was sich zu gut anhört, um wahr zu sein, ist es in den allermeisten Fällen auch. Aber neben dem eigenen Verstand gibt es auch recht verlässliche objektive Möglichkeiten, sich über die Firma, der man sein Geld überweisen soll, vorab zu informieren. Häufig sind die illegalen Firmen u.a. in so beliebten Ländern wie den USA, der Schweiz oder Großbritannien registriert und geben auch vor, dort ihren Firmensitz zu haben. Allerdings haben diese Länder für den Investor auch den Vorteil, über umfänglich zugängliche Online-Firmenregister zu verfügen. Dort lässt sich oft schon auf den ersten Blick erkennen, ob es sich um ein dubioses Unternehmen handelt. Ist die Firma z.B. gerade erst gegründet, gibt aber an, schon über viele Jahre in ihrem Metier tätig zu sein, ist das ein klarer Hinweis auf betrügerische Absichten. Auch die ein oder mehrmalige Zwangslöschung durch Behörden, die in den Registern erkenntlich ist, ist ein solcher Hinweis. Darüber hinaus sind oft Informationen zu Aktienanzahl und -struktur ersichtlich. Zum Beispiel sind 20.000.000.000 (20 Mrd.) Aktien zu 0,0000001$ kein Zeichen für eine bodenständige Firma. In Deutschland und Großbritannien gibt es darüber hinaus frei zugänglich Einsicht in die Kosten/Ertragssituation solcher Firmen, vorausgesetzt sie sind verpflichtet solche Angaben zu machen. Sollten Sie zur Zeit zweifelhafte Angebote erhalten oder anderweitig Hilfe benötigen, können Sie unsere Experten jederzeit über die bekannte E-Mail Adresse kontaktieren. atw

Aktuelle Warnung - neue Welle falscher Crypto-, Forex– und CFD-Portale

Aktuell häufen sich die Fälle von Tickermeldungen der Aufsichtsbehörden und dazu hat auch die Frequenz, mit der sich Opfer von falschen Portalen an die DGD e.V. wenden drastisch zugenommen. Dies wollen wir zum Anlass nehmen, nochmal ausdrücklich vor der Nutzung vieler Crypto-, Forex- und CFD-Portale zu warnen.

Auch wenn der genaue Ablauf des vermeintlichen Investments nicht immer gleich ist, so lassen sich doch Muster erkennen und der Ausgang ist immer derselbe: Sie sind Ihr Geld los.

Viele Portale locken mit kleinen oder keinen Gebühren und angeblichen Technologien, mit denen man per technischer Analyse in der Lage sei, gegenüber etablierten Anbietern einen Vorteil zu bieten. Meist wird suggeriert, es sei kinderleicht und ohne umfangreiche Kenntnisse möglich, mit wenigen Klicks Geld zu verdienen.

Digitale Plattformen, wie z.B. Webseiten machen es den Betrügern einfach, mittels falscher Angaben Gewinne vorzuspielen, die in fast allen Fällen gar nicht vorhanden sind, da tatsächliche Trades nie ausgeführt werden. Der häufigste Ablauf geht in etwa so: Nachdem man einen, in der Regel kleinen Betrag, meist ca. 200$ eingezahlt hat, erlebt man auf dem Guthabenkonto eine wahre Gewinnexplosion. Was dann folgt sind aggressive Verkaufsanrufe, in denen man von Mitarbeitern der entsprechenden Portale genötigt wird, möglichst hohe Summen einzuzahlen. Es liefe ja gerade so gut, man könne dies ja sehen. Geht man darauf nicht ein, wird der Kunde oft auch unter Druck gesetzt, indem behauptet wird man könne erst dann über sein Geld verfügen, nachdem ein weiterer Betrag gesetzt wurde.

Das raue Erwachen folgt erst, wenn die Nutzer Ihr Geld ausgezahlt haben wollen, denn es werden, wenn Überhaupt, immer neue Ausflüchte erfunden warum dies gerade nicht möglich sei. Das Ergebnis ist immer das Gleiche, das eingezahlte Geld ist erstmal verloren.

Nachfolgend finden Sie die von uns zusammengestellten, aktuellen Warnungen der jeweiligen Aufsichtsbehörden aus den letzten 30 Tagen. Sowie darunter eine Gesamtliste von Fällen der letzten Jahre, um möglichst viele Portale abzudecken.

Sollten Sie auch zum Opfer geworden sein, können Sie sich jederzeit an den Verein wenden. Ihr Geld ist nicht in jedem Fall verloren. Wir haben in einigen Fällen durch unsere langjährige Erfahrung gepaart mit der investigativen Tätigkeit des DGD e.V. schon Gelder oder zumindest Teile davon wiederbeschaffen können. Zögern Sie also nicht. Die Ersteinschätzung ist immer kostenlos. Wenden Sie sich dazu an folgende kostenfreie Rufnummer:

0203 92860610 Sie erreichen uns zu folgenden Geschäftszeiten: Montags-Freitags von 9:00h bis 13:30h.

Aktuelle Warnungen Januar 2020 – Betrügerische Plattformen:

C

CFDStocks

CWA Options

CWoption

Capital Bank Markets

Capital De Binary

Capital Markets Banc

Capital Trade House

Cedar Finance

Chase Capitals

CherryTrade

Collins Gestion

Corporate Option

Crush Option callwinfx

Camfinances

Capital-epargne

Capitalbankltd

Capitalcourtage

Carmigestion

Ccftrading.com cedarfinance

Centralebankeurope

Cfebourse

Chs-fnds

Cititrader

Citmarkets

Cityofbinary

Club-epargne

Cobtrading

Collinsgestion

Colonus-hedging

Comexpartners

Connecting-trade

Ct-broker

Ctoption

D

DGI Market

De Royal Bank

Deray Options

Dinero Libre

Directional Solutions

Discover Options

Dynamic Option daily-option

Dealinpro

Digitoption

Directepargne

E

EZ TradeOptions

Easy Investment 500

Eclipse Finance

Edgedale Finance

Elite Options

Elite Options Co

Empire Option

EveryOption

Evo Binary

Exbino

Excellence Option

EzTradeOptions easyxp

Ebinaires

Eiffelinvest

Epargnefacile

Etrade-securities

Excellencebroker Excitingmarkets

L

LBinary

La Bastille and Partners

Le Partenaire Financier

Les Options Du Web

LionExo

Lionive

London Global Markets

London Option Exchange

LottMarket

Loyal Binary laplateformedubinaire

Leadercapitalpartners

Leaderoption

Legendoptions

Libertybinary

Limited-binary

Livetrader

Livretplus

Lo-bank

Londonbrokersoptions

Londonglobalmarkets

Loyalbinary

Luxeinvesting

M

MT-Option

MagnumOptions

MarketOptions

Markets Trading

Max Options

Mclaren Price

Metro Trade

Micro Option

Milano Trader

Morton Finance managementinvest

Markets-capital

Markets-central-investment

Markets-investment

Mhoptions.com microption

Miller-options

Monatrade

Mondialbank

Mutual-broker

Mybrokercorp

Myselftrade

Mytradeoption

N

NG Finance

NRGBinary

New Capital Options

NextOption

No1Options newton-invest

Nextbinary

Ng-bank

Nowoption

Nrgbinary

X

XOptions Trading

Xfroptions

Xpertmarket

Xpmarkets

Y

YesOption

Z

Zenith Options

ZeusOption

Zebrainvest

Zeoption

Zoomoption

More Global PLC Aktionäre aufgepasst – dubiose Aufkaufangebote der Stone Capital